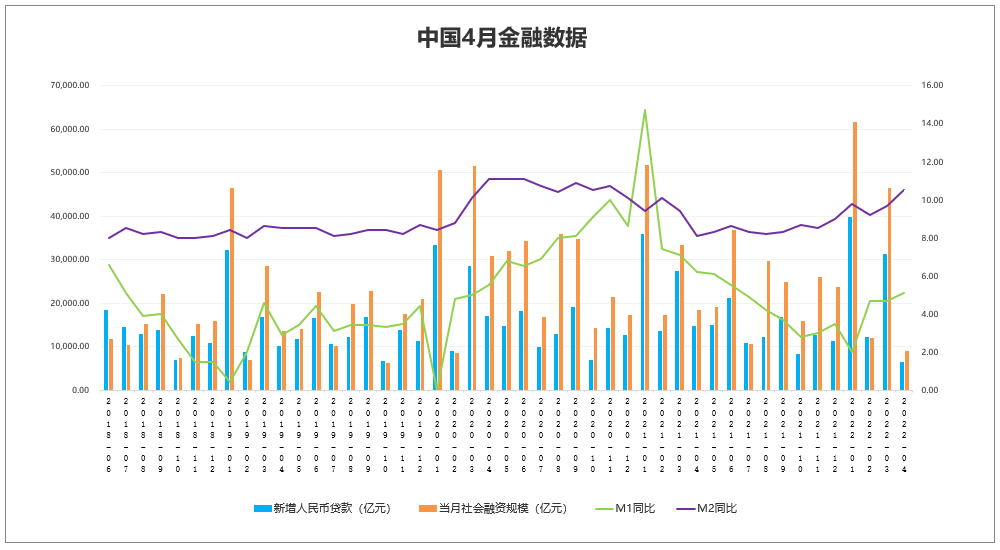

5月 13日,央行发布金融统计数据报告,社融数据、新增人民币贷款双双回落:

中国4月社会融资规模增量9102亿元人民币,前值4.65万亿元人民币;新增人民币贷款6454亿元,前值3.13万亿元;M2同比增长10.5%,M1同比增长5.1%,M2-M1剪刀差继续走阔。

怎么看?这些数据意味着什么?

老道说实话,整体数据比较差,尽管市场对数据预期分歧比较大,这背后不仅仅是纯粹疫情带来的影响,更多来源于实体需求本身比较孱弱。

但更应该看到数据背后隐藏的预期,对此,老道总结了以下三点:

1)本轮疫情下,居民“储蓄意愿在提升”,企业“未来预期差+现金流吃紧”,财政“正在加速落地”。

无论总量上还是结构上,信用扩张甚至弱于2020年疫情同期。

2)但剩余流动性指标创新高,金融市场资金仍是充裕。

利率债对此反映平稳、近期信用利差反而大幅收窄、工业品价格韧性,或许在反应市场对后续“稳增长”有预期。

3)老道过去一直强调,A股当前核心矛盾“在内不在外”,即“疫情影响下对信用和经济风险的极度担忧”。

要破局,需看到两阶段信号落地。

第一阶段信号是疫情对物流和开工的影响缓解,这对市场风险偏好企稳有帮助。

第二阶段信号是宽财政,信贷和社融超预期,这一信号更重要。

说完了内,再说外。

5月11日,国际货币基金组织执董会完成了五年一次的特别提款权(SDR)定值审查,执董会一致决定,将人民币权重由10.92%上调至12.28%,升幅1.36个百分点。

新的SDR货币篮子在今年8月1日正式生效,并于2027年开展下一次SDR定值审查。

人民币这一动向恰恰反映了老道前面所说的:当前资本市场的核心矛盾“在内不在外”。

权重提升,一方面反映了中国出口继续强劲;另一方面,在全世界受疫情冲击的当下,中国供应链地位有韧性,继续保持稳固。

这也有助于进一步推动中国金融改革和开放,提高对境外资本的吸引力。

所以,对于当下热议的汇率和中美利差影响,并不是影响资本市场的主导因素。

再具体到基本面上的话,还是老道一直所说的:板块轮动和高低估值切换。

近日市场表现较为良性,各板块轮番表现,也并未出现当日某板块大幅上涨,次日即大幅下跌的情况,说明市场情绪在这两个交易日整体是好转的。

不过,未来的市场分化会比之前更厉害,这是产业发展阶段、增量资金规模等共同决定的,所以核心还是选好公司、在合适的位置介入。

最后,如果道友们想获取更多的分析资料,更快掌握前沿的市场动态,可以加入投资老道旗下知投学堂VIP会员资讯体验群。

目前正在火热招募中,加入VIP资讯体验群限时体验以下7大特色服务:每日复盘+热点跟踪+行业研报+名师直播+政策解读+干货纪要+答疑解惑;

只需要1元即可解锁全部体验,还有众多直播课程供道友们参与,全方位助力道友们领先认知起跑线,洞悉财富密码。

免责声明:本文非原创,如有侵权请联系删除(0592-5111002)

厦门市人力资源管理师协会

联系电话:0592-5111002 传真:0592-5209201

地址:厦门市思明区吕岭路1819精图大厦(软件园二期东二门精图信息大厦)B座302-307